Управление Федеральной налоговой службы по Республике Дагестан информирует

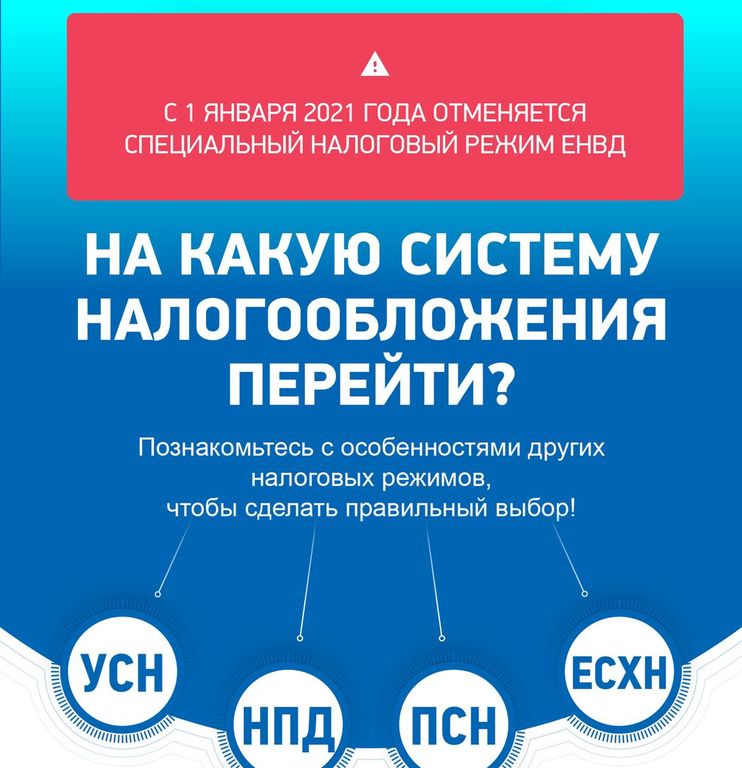

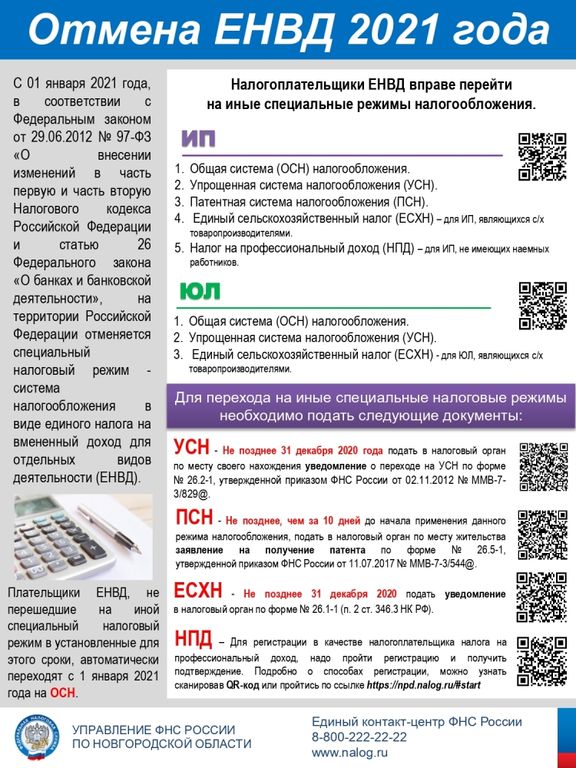

В соответствии с Федеральным законом от 29.06.2012 № 97-ФЗ система налогообложения в виде единого налога на вмененный доход (ЕНВД) с 1 января 2021 года не применяется.

Организации и индивидуальные предприниматели, применявшие ЕНВД, могут перейти на следующие режимы налогообложения:

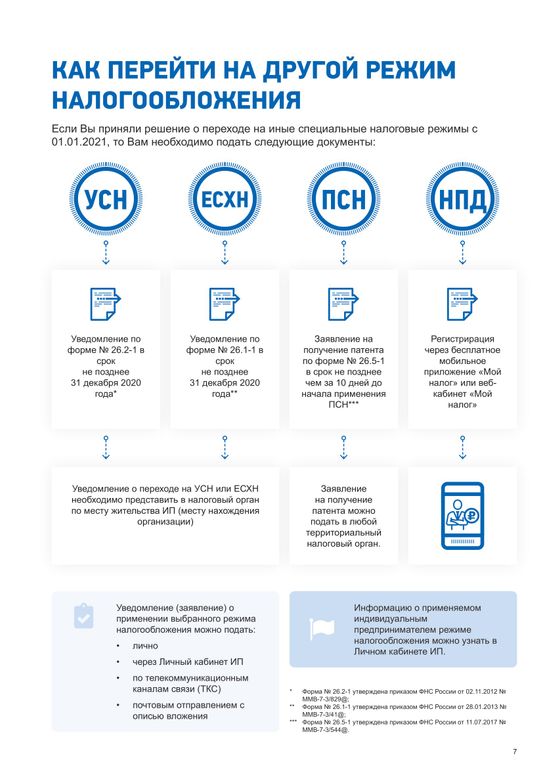

1) на упрощённую систему налогообложения (УСН). Для перехода на УСН необходимо до 31 декабря 2020 года подать в налоговый орган по месту жительства (нахождения) уведомление (ф. КНД 1150001);

2) на единый сельскохозяйственный налог. Для перехода на ЕСХН необходимо до 31 декабря 2020 года подать в налоговый орган по месту жительства (нахождения) уведомление (ф. КНД 1150007);

3) индивидуальные предприниматели, привлекающие при осуществлении своей деятельности не более 15 работников, могут перейти на патентную систему налогообложения (ПСН). Для перехода на ПСН необходимо не позднее 21 декабря 2020 года подать в налоговый орган по месту жительства заявление (ф. КНД 1150010);

4) индивидуальные предприниматели, не имеющие наемных работников, могут перейти на применение налога на профессиональный доход (НПД). Для перехода на НПД необходимо скачать и до 31 декабря 2020 года зарегистрироваться в приложении «Мой налог» в качестве самозанятого.

Организации и индивидуальные предприниматели при применении указанных режимов освобождаются от уплаты тех же налогов, что и при ЕНВД (налог на прибыль организаций (НДФЛ), налог на добавленную стоимость, налог на имущество организаций (физических лиц).

Если налогоплательщик, применяющий ЕНВД до 31 декабря 2020 года самостоятельно не перейдет на один из указанных режимов налогообложения, то он считается применяющим общий режим налогообложения, что сопряжено для налогоплательщиков – индивидуальных предпринимателей с обязанностью исчислять и уплачивать НДФЛ (13%,15%), НДС (20%), налога на имущество физических лиц (в части имущества, используемого в предпринимательской деятельности), для налогоплательщиков юридических лиц – налога на прибыль организаций (20%), НДС (20%), налога на имущество организаций.

Для удобства выбора системы налогообложения на сайте Федеральной налоговой службы в разделе «Электронные сервисы» размещен «Налоговый калькулятор – Выбор режима налогообложения».

Добавить комментарий

Добавлять комментарии могут только зарегистрированные и авторизованные пользователи. Комментарий появится после проверки администратором сайта.